ИНФОЦЕНТР

Сегментация рынка материалов противопожарного назначения

Рынок огнезащитных материалов обычно сегментируется по типу покрытия (реактивные или теплоизоляционные), по технологии, типу вяжущего, отрасли конечного потребления и географии.

Практически весь сегмент (около 95%) рынка пассивных средств занимают огнезащитные краски, штукатурки и облицовочные материалы в основном в виде огнезащитных плит (рис. 1).

Рисунок 1. Распределение средств пассивной огнезащиты по типу на 2022 г.

К противопожарным изделиям принадлежат, как правило, материалы, препятствующие распространению огня между отсеками – противопожарные завесы, герметичные мешки, манжеты, гильзы, хомуты, трубные обмотки, уплотнители. Эти материалы и изделия используются для повышения огнестойкости строительных конструкций герметизацией отверстий и щелей, возникающих через различные проходы в стенах и перекрытиях. Информация об объеме этих средств пассивной огнезащиты крайне ограничена, поэтому не будет рассмотрена в этом исследовании.

Выбор между теплоизоляционными и реактивными средствами огнезащиты строительных конструкций осуществляется с учетом необходимого класса огнестойкости, ограничений по нагрузкам огнезащитного покрытия на конструкции, эстетических и экологических требований, условий эксплуатации, стоимости огнезащитной обработки.

Некоторые сравнительные характеристики огнезащитных штукатурок, плит и покрытий интумесцентного типа занимают лидирующие позиции на глобальном рынке противопожарных средств, приведенные в табл. 1.

Таблица 1. Характеристики средств пассивной огнезащиты

| Характеристика | Огнезащитные штукатурки | Огнезащитные плиты | Краски интумесцентного типа |

| Класс огнестойкости | до R240 | до R300 | до R150 |

| Класс опасности | 4-й | 4-й | 3-й – водная; 2-й – эпоксидная; 1-й – органорастворимая |

| Условия эксплуатации по соответствующему EAD | Y, Z1, Z2 | X, Y, Z1, Z2 | Z2 X, Y, Z1 с защитным покрытием |

| Дымовыделение, м2/г | 0,5 — 1 | 0,5 — 1 | 500 – 700 |

| Область применения | колонны, балки, косоуры, ригели | колонны, балки | стальные конструкции любой конфигурации |

Противопожарные изделия торговой марки Ammokote

Муфта противопожарная огнезащитная

Проходка шинопроводов

Огнезащитная уплотняющая лента

Плита огнезащитная

Анализ информации в табл. 1 может сформировать мнение, что теплоизоляционная огнезащита должна быть приоритетным материалом почти по всем свойствам средств пассивной огнезащиты. Действительно для закрытых стальных колонн и балок, или деревянных перекрытий с нормированным пределом огнестойкости более 150 мин. огнезащитные плиты и штукатурки являются единственным материалом выбора. Тем не менее, даже в таких случаях значительные толщины теплоизоляционного покрытия (30-40 мм) по сравнению с тонкослойными полимерными покрытиями (до 5 мм), которые обуславливают недопустимые нагрузки на конструкцию в весовом и ценовом эквивалентах, делают приоритетной интумесцентную огнезащиту.

К преимуществам применения тонкослойных интумесцентных покровов следует отнести:

- декоративность и эстетические свойства;

- минимальные нагрузки на конструкцию, как в весовом так и в объемном аспектах;

- возможность обработки конструкции любой конфигурации с сохранением дизайнерских решений.

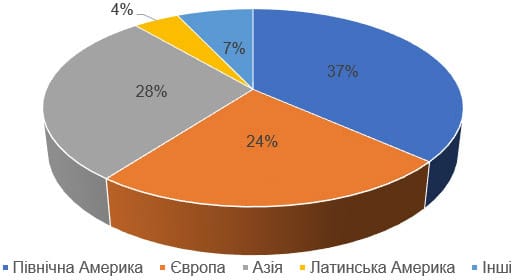

Долгосрочные прогнозы по перераспределению в сторону существенного изменения в пользу реактивных или пассивных покрытий напрямую зависят от развития экономической ситуации в Северной Америке и Европе, занимающих самый большой сегмент рынка (рис. 2). Из аналитических отчетов [1-3] известно, что штукатурки и облицовочные материалы составляют в Северной Америке более половины огнезащитных средств – 55-60 %. При этом прогнозируется, что спрос на штукатурные материалы для стальных конструкций будет расти на уровне 5-6% в год. В свою очередь, для европейского рынка средств пассивной противопожарной защиты с 2023 по 2030 гг. ожидается рост в среднем 4 % в год [4]. Сегмент штукатурных материалов занимает долю 41,2% в 2022 г. и будет расти в период 2023-2030 гг. на 3,8%, в то время как CAGR для интумесцентных покрытий за прогнозируемый период составит 4,3%.

Рисунок 2. Распределение средств пассивной огнезащиты по регионам по состоянию на 2022 г.

По данным о размерах рынка пассивной огнезащиты среди регионов мира Северная Америка остается в авангарде и будет занимать самую высокую рейтинговую позицию до 2030 г., как продемонстрировано на рис. 2. По мнению экспертов, кроме общепринятых рычагов и причин роста расходов на огнезащиту в Северо-Американском регионе, актуальность противопожарных средств возрастает из-за увеличения количества пожаров. Согласно отчету Национальной ассоциации противопожарной защиты [5], в США ежегодно случается около 1,3 миллиона пожаров, что наносит ежегодные убытки около 15 млрд долл., в то время как расходы на пассивную огнезащиту в 2022 г. составляли 2,2 млрд долл.

Вторую позицию и почти треть глобального рынка занимает Азиатско-Тихоокеанский регион благодаря усиленному развитию инфраструктуры в развивающихся странах, главным образом, Индии и Китая. По данным агентства Invest India, например, ожидается, что строительная отрасль достигнет 1,4 трлн. в 2025 г., что однозначно обусловит рост рынка противопожарной безопасности [1].

Основными стимуляторами развития европейского рынка пассивной огнезащиты, занимающего третье место в рейтинге регионов, есть усиление правительственных инициатив по повышению общего состояния противопожарной защиты и росту промышленного производства в странах ЕС [4].

Глобальный рынок пассивной огнезащиты консолидируется крупными компаниями, стремящимися сохранить свои позиции, сосредотачиваясь на совершенствовании технологий огнезащиты, развитии стратегий продаж, расширении своих рыночных портфелей как по ассортименту материалов так и разновидностям услуг, сопровождающих мероприятия по огнезащитной обработке.

Основными игроками на рынке пассивной противопожарной защиты являются фирмы и компании: 3M (США), Akzo Nobel (Нидерланды), PPG (США), Jotun (Норвегия), Sherwin-Williams (США), Hempel (Дания), RPM International (США), Sika (Швейцария), Kansai Paints (Япония), Teknos (Финляндия), Promat (Люксембург) и другие.

Список использованных источников

- Fire Safety Equipment Global Market Report 2023. Market Size, Trends, And Global Forecast 2023-2032. The Business Research Company. 2023. 200 р.

- Global Fire Protection System Market – Industry Trends and Forecast to 2029. Data Bridge 3Market Research. 2022. 350 р.

- Fire-resistant Coatings Market by Type (Intumescent Coatings, Cementitious Coatings), Technology (Solvent-borne, Water-borne), Substrates (Metal, Wood), Application Technique (Spray, Brush & Roller), Application and Region – Global Forecast to 2026. Research and Markets. 2022. 480 р.

- Europe Passive Fire Protection Market Analysis- Industry Size, Share, Research Report, Insights, Covid-19 Impact, Statistics, Trends, Growth and Forecast 2023-2030. Mark Wide Research. 2023. 152 р.

- Global Fire Protection Systems Market [2023]. Market Watch. 2023. 97 р.