ІНФОЦЕНТР

Сегментація ринку матеріалів протипожежного призначення

Ринок вогнезахисних матеріалів зазвичай сегментується за типом покриву (реактивні чи теплоізоляційні), за технологією, типом в’яжучого, галуззю кінцевого споживання та географією.

Практично весь сегмент (біля 95%) ринку пасивних засобів займають вогнезахисні фарби, штукатурки та облицювальні матеріали, в основному, у вигляді вогнезахисних плит (рис. 1).

Рисунок 1. Розподіл засобів пасивного вогнезахисту за типом станом на 2022 р.

До протипожежних виробів належать, як правило, штучні засоби, що перешкоджають розповсюдженню вогню між відсіками – протипожежні завіси, герметичні мішки, манжети, гільзи, хомути, трубні обмотки, ущільнювачі тощо. Ці матеріали та вироби використовуються для підвищення вогнестійкості будівельних конструкцій шляхом герметизації отворів та щілин, що виникають через різні проходи в стінах та перекриттях. Інформація щодо обсягу цих засобів пасивного вогнезахисту є край обмеженою, тому не буде розглянута у цьому дослідженні.

Вибір між теплоізоляційними та реактивними засобами вогнезахисту будівельних конструкцій здійснюється з урахуванням необхідного класу вогнестійкості, обмежень щодо навантажень вогнезахисного покриву на конструкції, естетичних та екологічних вимог, умов експлуатації, вартості вогнезахисної обробки.

Деякі порівняльні характеристики вогнезахисних штукатурок, плит та покривів інтумесцентного типу, що займають лідируючі позиції на глобальному ринку протипожежних засобів, наведені у табл. 1.

Таблиця 1. Характеристики засобів пасивного вогнезахисту

| Характеристика | Вогнезахисні штукатурки | Вогнезахисні плити | Фарби інтумесцентного типу |

| Клас вогнестійкості | до R240 | до R300 | до R150 |

| Клас небезпеки | 4-ий | 4-ий | 3-ій – водна; 2-ий – епоксидна; 1-ий – органорозчинна |

| Умови експлуатації за відповідним EAD | Y, Z1, Z2 | X, Y, Z1, Z2 | Z2 X, Y, Z1 із захисним покривом |

| Димовиділення, м2/г | 0,5 – 1 | 0,5 – 1 | 500 – 700 |

| Галузь застосування | колони, балки, косоури, ригелі | колони, балки | сталеві конструкції будь-якої конфігурації |

Протипожежні вироби торгової марки Ammokote

Муфта протипожежна вогнезахисна

Проходка шинопроводів

Вогнезахисна ущільнююча стрічка

Плита вогнезахисна

Аналіз інформації табл. 1 може сформувати думку, що теплоізоляційний вогнезахист має бути пріоритетним матеріалом майже за всіма властивостями засобів пасивного вогнезахисту. Дійсно для закритих сталевих колон та балок, або деревﹸяних перекриттів з нормованою межею вогнестійкості більше 150 хв. вогнезахисні плити та штукатурки є чи не єдиним матеріалом вибору. Тим не менш, навіть у таких випадках значні товщини теплоізоляційного покриву (30-40 мм) у порівнянні з тонкошаровими полімерними покривами (до 5 мм), які обумовлюють неприпустимі навантаження на конструкцію у ваговому та ціновому еквівалентах, роблять пріоритетним інтумесцентний вогнезахист.

До переваг застосування тонкошарових інтумесцентних покривів слід віднести:

- декоративність та естетичні властивості;

- мінімальні навантаження на конструкцію, як у ваговому так і в обﹸємному аспектах;

- можливість обробки конструкції буд-якої конфігурації із збереженням дизайнерських рішень.

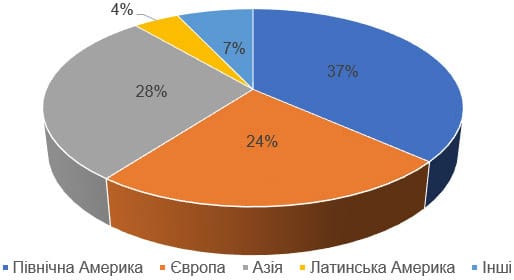

Довгострокові прогнози щодо перерозподілу в бік суттєвої зміни на користь реактивних чи пасивних покривів напряму залежать від розвитку економічної ситуації в Північній Америці та Європі, які займають найбільший сегмент ринку (рис. 2). З аналітичних звітів [1-3] відомо, що штукатурки та облицювальні матеріали становлять в Північній Америці більше половини засобів вогнезахисту – 55-60%. При цьому прогнозується, що попит на штукатурні матеріали для сталевих конструкцій зростатиме на рівні 5-6% у рік. В свою чергу для європейського ринку засобів пасивного протипожежного захисту з 2023 по 2030 рр. очікується зростання у середньому 4% на рік [4]. Сегмент штукатурних матеріалів займає частку 41,2% у 2022 р. й буде зростати у період 2023-2030 рр. на 3,8%, в той час як CAGR для інтумесцентних покриттів за прогнозований період становитиме 4,3%.

Рисунок 2. Розподіл засобів пасивного вогнезахисту за регіонами станом на 2022 р.

За даними щодо розмірів ринку пасивного вогнезахисту серед регіонів світу Північна Америка залишається в авангарді та займатиме найвищу рейтингову позицію до 2030 р., як продемонстровано на рис. 2. На думку експертів, окрім загальноприйнятих важелів та причин зростання витрат на вогнезахист у Північно-Американському регіоні, актуальність протипожежних засобів зростає через збільшення кількості пожеж. Згідно зі звітом Національної асоціації протипожежного захисту [5], у США щороку трапляється близько 1,3 мільйона пожеж, що спричиняє щорічні збитки близько 15 млрд дол., в той час як витрати на пасивний вогнезахист у 2022 р. складали 2,2 млрд дол.

Другу позицію та майже третину глобального ринку займає Азіатсько-Тихоокеанський регіон, завдяки посиленому розвитку інфраструктури в країнах, що розвиваються, головним чином, Індії та Китаю. За даними агенції Invest India, наприклад, очікується, що будівельна галузь досягне 1,4 трл дол. у 2025 р., що однозначно обумовить зростання ринку протипожежної безпеки [1].

Основними стимуляторами розвитку європейського ринку пасивного вогнезахисту, який посідає третє місце у рейтингу регіонів, є посилення урядових ініціатив щодо підвищення загального стану протипожежного захисту та зростання промислового виробництва в країнах ЄС [4].

Глобальний ринок пасивного вогнезахисту консолідується великими компаніями, які прагнуть зберегти свої позиції, зосереджуючись на удосконаленні технологій вогнезахисту, розвитку стратегій продажів, розширені своїх ринкових портфелів як за асортиментом матеріалів так і різновидами послуг, що супроводжують заходи з вогнезахисної обробки.

Основними гравцями на ринку пасивного протипожежного захисту є фірми та компанії: 3M (США), Akzo Nobel (Нідерланди), PPG (США), Jotun (Норвегія), Sherwin-Williams (США), Hempel (Данія), RPM International (США), Sika (Швейцарія), Kansai Paints (Японія), Teknos (Фінляндія), Promat (Люксембург) та ін.

Список використаних джерел

- Fire Safety Equipment Global Market Report 2023. Market Size, Trends, And Global Forecast 2023-2032. The Business Research Company. 2023. 200 р.

- Global Fire Protection System Market – Industry Trends and Forecast to 2029. Data Bridge 3Market Research. 2022. 350 р.

- Fire-resistant Coatings Market by Type (Intumescent Coatings, Cementitious Coatings), Technology (Solvent-borne, Water-borne), Substrates (Metal, Wood), Application Technique (Spray, Brush & Roller), Application and Region – Global Forecast to 2026. Research and Markets. 2022. 480 р.

- Europe Passive Fire Protection Market Analysis- Industry Size, Share, Research Report, Insights, Covid-19 Impact, Statistics, Trends, Growth and Forecast 2023-2030. Mark Wide Research. 2023. 152 р.

- Global Fire Protection Systems Market [2023]. Market Watch. 2023. 97 р.